FAQ zu

Corona-Virus und Kurzarbeit

Ist es richtig, dass es eine Änderung bei der Höhe des KUG geben soll?

Ja, laut Koalitionsbeschluss soll das Kurzarbeitergeld für diejenigen, die derzeit um mindestens 50 Prozent weniger arbeiten, ab dem vierten Monat des Bezugs auf 70 Prozent (beziehungsweise 77 Prozent für Haushalte mit Kindern) und ab dem siebten Monat des Bezuges auf 80 Prozent (beziehungsweise 87 Prozent für Haushalte mit Kindern) des pauschalierten Netto-Entgelts erhöht werden, längstens bis 31. Dezember 2020.

Außerdem werden für Arbeitnehmerinnen und Arbeitnehmern in Kurzarbeit ab 1. Mai bis 31. Dezember die bereits bestehenden Hinzuverdienstmöglichkeiten mit einer Hinzuverdienstgrenze bis zur vollen Höhe des bisherigen Monatseinkommens für alle Berufe geöffnet.

Welche Auswirkungen hat die Kurzarbeit auf den Jahresurlaub?

Nach deutschem Recht ist es umstritten, welche Auswirkungen Kurzarbeit auf die Urlaubsansprüche der Arbeitnehmer hat. In einem Urteil vom 08.11.2012 hat der Europäische Gerichtshof klargestellt: Nach EU-Recht muss kein Urlaub gewährt werden, wenn wegen Kurzarbeit „Null“ keine Arbeitspflicht bestand.

Der EuGH hielt die vom deutschen Arbeitsgericht angenommene Reduzierung des Urlaubs auf „Null“ für europarechtskonform. Der Fall ist vergleichbar dem eines in Teilzeit Beschäftigten. Hierzu hatte der EuGH bereits entschieden (Urteil v. 22.4.2010, C-486/08), dass die Reduzierung der Arbeitszeit bei Teilzeitbeschäftigten anteilig zur Reduzierung des Urlaubsanspruchs führen kann.

Praktische Folgen:

Die Entscheidung betrifft nur die europäische Rechtslage. Ob nach deutschem Recht die Reduzierung der Arbeitszeit auf „Null“ in der Kurzarbeit zum Wegfall von Urlaubsansprüchen führt oder nicht ist umstritten. Endgültige Klarheit wird erst eine Entscheidung des Bundesarbeitsgerichts bringen können.

Bis zur Klärung der Rechtslage in Deutschland sollte in Kurzarbeitsvereinbarungen (arbeitsvertraglich oder in Betriebsvereinbarungen) jedenfalls vorsorglich ausdrücklich die anteilige Reduzierung bzw. der Wegfall von Urlaubsansprüchen bei Kurzarbeit geregelt werden. Zwar sind die Regelungen des Bundesurlaubsgesetzes grundsätzlich nicht abdingbar. Sollte die Reduzierung jedoch nach deutschem Recht zulässig sein, wofür vieles spricht, ist eine ausdrückliche Regelung zu empfehlen.

Wer hat einen Anspruch auf KUG?

Arbeitgeber können KUG nur für die Arbeitnehmer beantragen, die auch versicherungspflichtig in der Arbeitslosenversicherung sind. Teilzeitbeschäftigte und Leiharbeitnehmer können Kurzarbeitergeld erhalten.

Keinen Anspruch auf Kurzarbeitergeld haben geringfügig Beschäftigte, Rentner, Bezieher von Krankengeld, Auszubildende und studentische Hilfskräfte.

Besonderheiten gelten für Mitarbeiter in Quarantäne. Diese haben nach § 56 Abs. 1 S. 2 Infektionsschutzgesetz (IFSG) einen Anspruch auf Entschädigung, der sich nach dem Verdienstausfall bemisst (§ 56 Abs. 2 S. 1 IFSG).

Welche Unterlagen sind mit der Anzeige (KUG101) zur Kurzarbeit bei der Agentur für Arbeit einzureichen?

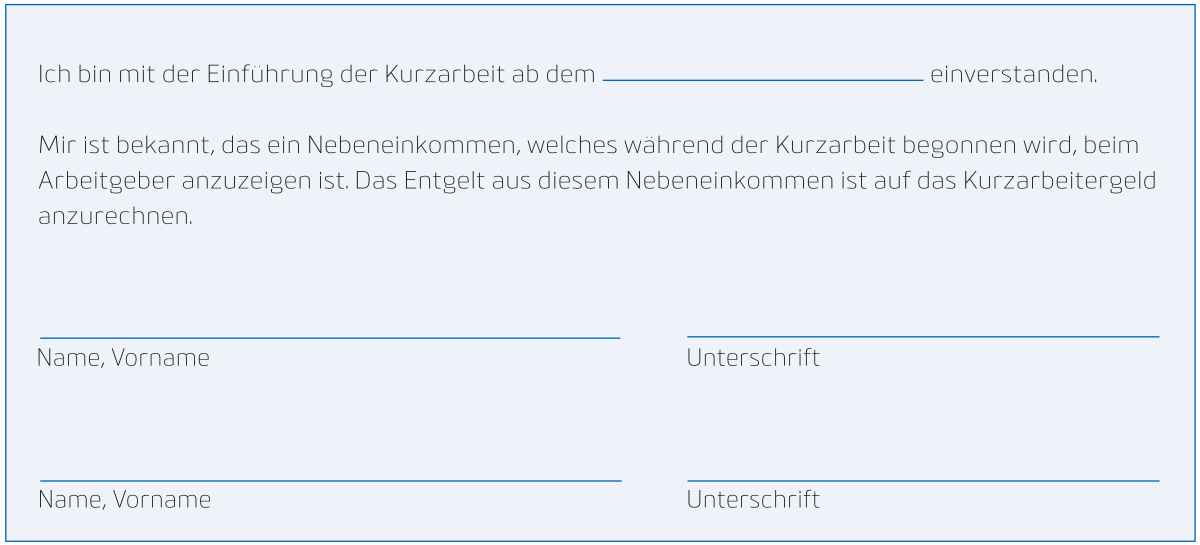

- unterschriebene Einverständniserklärung der Mitarbeiter bzw. Betriebsvereinbarung über die Einführung von Kurzarbeit (bei Betrieben mit Betriebsrat). Formulierungsvorschlag:

- eine Mitarbeiterliste mit folgenden Inhalten: Name des AN, monatliche Soll-Arbeitszeit, Stand Arbeitszeitkonto, Besonderheiten (z. B. geringfügig beschäftigt, Elternzeit, Mutterschutz, Dauerkrank, etc.)

- Vollmacht für Steuerbüro (Eine Vorlage finden Sie hier: Vollmacht (Vorlage) Antragstellung Kurzarbeitergeld )

Wer zeigt die Kurzarbeit bei der Agentur für Arbeit an?

Es bleibt bei der Regelung, dass diese vom AG selbst erfolgen muss. Dr. Kley unterstützt bei Unsicherheit des Mandanten telefonisch oder per Mail.

Für wen erhält der Arbeitgeber insbes. kein Kurzarbeitergeld?

Für diejenigen Beschäftigten, die nicht der Versicherungspflicht unterliegen. Hauptanwendungsfall ist einerseits der klassische Minijob und andererseits der beherrschende Gesellschafter-Geschäftsführer.

Müssen die Arbeitnehmer in einem Unternehmen ihre Arbeitszeit um jeweils den gleichen Prozentsatz reduzieren?

Nein.

Welchen Umfang kann der Arbeitsausfall in Kurzarbeit haben?

Mindestens 10% bis zu 100%; d.h. es ist auch „Kurzarbeit null“ möglich

Müssen Beschäftigte ihren Resturlaub vor Beginn des Bezugs von Kurzarbeitergeld genommen haben?

Bestehen noch übertragbare Urlaubsansprüche aus dem Vorjahr, sind diese grundsätzlich zur Vermeidung der Zahlung von Kurzarbeitergeld einzubringen. Etwas anderes gilt, wenn vorrangige Urlaubswünsche der Arbeitnehmer zu anderweitigen Nutzung des Resturlaubs entgegenstehen.

Müssen Beschäftigte Überstunden vor Beginn des Bezugs von Kurzarbeitergeld genommen haben?

Grundsätzlich müssen vorhandene Überstunden abgebaut werden. Davon gibt es Ausnahmen, die mit der Agentur für Arbeit zu klären sind.

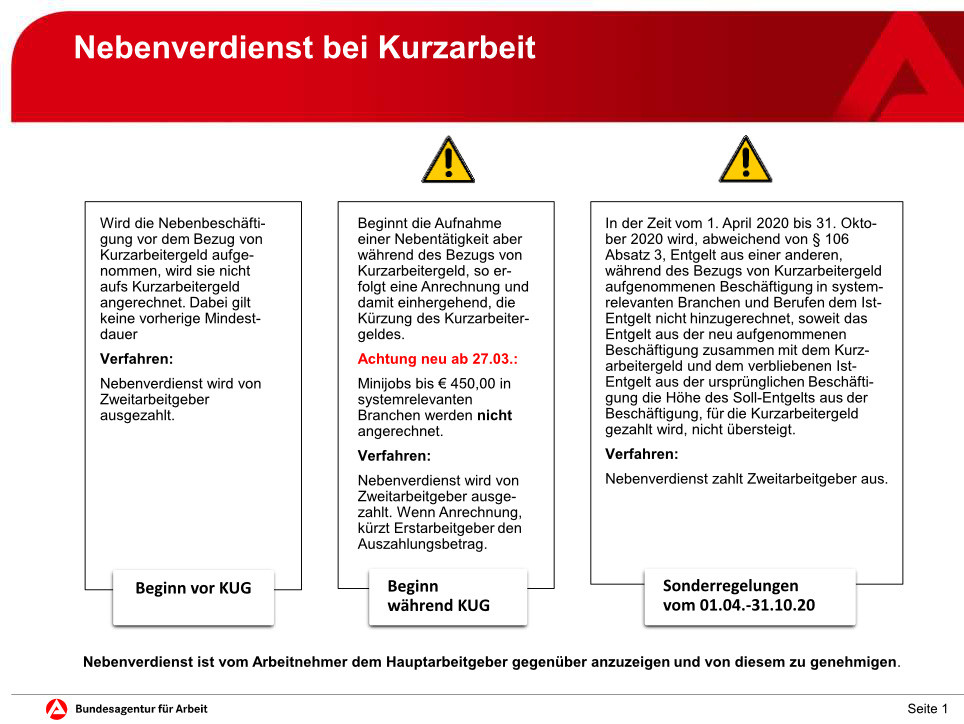

Wie wirkt sich ein Hinzuverdienst / eine Nebenbeschäftigung auf das Kurzarbeitergeld aus?

Wenn die Nebentätigkeit schon vor Beginn der Kurzarbeit durchgeführt wurde, ergeben sich keine Auswirkungen, erfolgt also keine Anrechnung auf das KUG. Nehmen Beschäftigte während des Bezugs von KUG eine Nebentätigkeit auf, wird das daraus erzielte Entgelt auf das KUG angerechnet, denn es liegt eine Erhöhung des tatsächlich erzielten Entgelts vor. Für die Berechnung des KUG im Rahmen der Lohnabrechnung muss der Arbeitgeber die Aufnahme einer Nebentätigkeit sowie die Höhe der Einnahmen aus dem Nebenverdienst abfragen.

Update 01.04.2020

- Neu ab 27.03.20: Minijobs bis 450 € in systemrelevanten Branchen werden nicht angerechnet.

- Sonderregelung vom 01.04. – 31.10.20: Entgelt aus einer anderen, während des Bezugs von Kurzarbeitergeld aufgenommenen Beschäftigung in systemrelevanten Branchen und Berufen wird dem Ist-Entgelt nicht hinzugerechnet, soweit das Entgelt aus der Nebentätigkeit zusammen mit dem Kurzarbeitergeld und dem verbliebenen Ist-Entgelt aus der ursprünglichen Beschäftigung die Höhe des Soll-Entgelts aus der Beschäftigung, für die Kurzarbeitergeld gezahlt wird, nicht übersteigt.

Quelle: Agentur für Arbeit

FAQ zu

Corona-Virus und Liquidität

Der KfW-Schnellkredit 2020 gilt nur für Unternehmen mit mehr als 10 MA. Gibt es was vergleichbares für Unternehmen mit max. 10 MA?

In Bayern bietet die LfA einen vergleichbaren Kredit an und zwar für Unternehmen mit bis zu 5 Mitarbeitern bzw. mit bis zu 10 Mitarbeitern (Kredithöchstbetrag: 50.000 € bzw. 100.000 €).

Weitere Informationen finden Sie unter www.lfa.de und unter folgendem Link:

https://lfa.de/website/downloads/merkblaetter/infoblaetter/infoblatt_lfa-schnellkredit.pdf

Was ist der KfW-Schnellkredit 2020?

- Förderkredit für Anschaffungen und laufende Kosten

- 100% Risikoübernahme durch KfW, keine Risikoprüfung durch Hausbank

- Kreditbetrag: max. 25% des Jahresumsatzes 2019, max. 500 TEUR (UN bis 50 MA) bzw. max. 800 TEUR (UN mit mehr als 50 MA)

- Bis zu 10 Jahre Zeit für die Rückzahlung, 2 Jahre keine Tilgung

- Vorzeitige Rückzahlung möglich

- Zusätzlich zu Soforthilfeprogrammen des Bundes und der Länder möglich

- Der Zinssatz orientiert sich an der Entwicklung des Kapitalmarktes und wird spätestens mit Zusage der KfW festgelegt.

Voraussetzung:

- Antragsteller hat im Durchschnitt der Jahre 2017 – 2019 oder im Jahr 2019 einen Gewinn erzielt

- UN hat mehr als 10 MA

Weitere Informationen unter https://www.kfw.de/inlandsfoerderung/Unternehmen/Erweitern-Festigen/Förderprodukte/KfW-Schnellkredit-(078)/

Welche Kredithilfen des Bundes gibt es?

Zur Unterstützung der durch die Corona-Krise in Schwierigkeiten geratenen Betriebe hat die KfW die Zugangsbedingungen und Konditionen für bereits bestehende Kredithilfen stark verbessert. Ferner werden derzeit weitere zusätzliche Kredithilfen vorbereitet und auch für KMU soll es Sonderprogramme geben, die jedoch noch durch die EU genehmigt werden müssen. Das Corona-Hilfsprogramm sieht vor, Risikoübernahmen bei Investitionen (Haftungsfreistellungen) von bis zu 90% und bei Betriebsmitteln bis zu 80 % zu ermöglichen.

Zielgruppe: Unternehmen, die länger als 5 Jahre am Markt sind

|

KfW-Unternehmerkredit |

Es werden bis zu 100 % der förderfähigen Investitionskosten bzw. Betriebsmittel finanziert. Im Rahmen der KfW-Corona-Hilfe wurde die Haftungsfreistellung für Unternehmen und Freiberufler auf bis zu 80% erhöht und das mögliche Kreditvolumen auf bis zu 200 Mio. € vergrößert. |

Zielgruppe: Unternehmen, die seit weniger als fünf Jahre bestehen

|

ERP-Gründerkredit – universell |

Gefördert werden alle Formen der Existenzgründung, also Errichtung/Übernahme eines Unternehmens bzw. Erwerb einer tätigen Beteiligung sowie Festigungsmaßnahmen in den ersten fünf Jahren nach Aufnahme der Geschäftstätigkeit. Die Förderung erfolgt in Form eines zinsvergünstigten Darlehens, wobei bis zu 100 % der förderfähigen Investitionskosten/ Betriebsmittel finanziert werden können. Auch hier wurden die Bedingungen im Rahmen der Corona-Hilfe deutlich verbessert: Höchstbetrag: Risikoübernahme (Haftungsfreistellung) bis zu 80%, Betriebsmittelkredite werden bis zu 200. Mio. € gewährt. |

Nähere Informationen unter: www.kfw.de/KfW-Konzern/Newsroom/Aktuelles/KfW-Corona- Hilfe-Unternehmen.html

Wie definiert sich der Liquiditätsengpass?

Ein Liquiditätsengpass liegt vor, wenn infolge der Corona-Pandemie die fortlaufenden Einnahmen aus dem Geschäftsbetrieb voraussichtlich nicht ausreichen, um die Verbindlichkeiten in den auf die Antragstellung folgenden drei Monaten aus dem fortlaufenden erwerbsmäßigen Sach- und Finanzaufwand (bspw. gewerbliche Mieten, Pachten, Leasingraten) zu zahlen. Private liquide Mittel müssen nicht (mehr) zur Deckung des Liquiditätsengpasses eingesetzt werden.

Quelle: Bayer. Staatsministerium für Wirtschaft, Landesentwicklung und Energie: https://www.stmwi.bayern.de/soforthilfe-corona/

Wird die Soforthilfe in Bayern aufgestockt?

Ja, es erfolgt eine Aufstockung der Soforthilfe. Die neuen Höchstgrenzen sind wie folgt:

- bis fünf Mitarbeiter: 9.000,- € (bisher 5.000,- €)

- bis zehn Mitarbeiter: 15.000,- € (bisher 7.500,- €)

- bis 50 Mitarbeiter: 30.000,- € (bisher 15.000,- €)

- bis 250 Mitarbeiter: 50.000,- € (bisher 30.000,- €)

Auf Bundesebene wird künftig die Unterstützung für Unternehmen bis zehn Mitarbeiter übernommen. Der Freistaat unterstützt die Unternehmen zwischen elf und 250 Mitarbeitern.

Das bisherige Antragsverfahren mit einem PDF-Formular wird zugunsten eines Online-Verfahrens abgeschaltet. Dies wird in Kürze freigeschaltet.

Freiberufler und Unternehmen, die bereits einen Förderantrag über das bayerische Programm gestellt haben, aber einen höheren Liquiditätsengpass haben, können in ca. vier Wochen einen Änderungsantrag auf Gewährung der Differenz zwischen bisher beantragter/ausbezahlter Soforthilfe und der künftig höheren Fördersumme beantragen.

Der Betrieb meines Unternehmens/Arbeitgebers wurde aus infektionsschutzrechtlichen Gründen behördlich untersagt (§ 56 Infektionsschutzgesetz IFSG) – Wie sieht es mit der Entschädigung aus?

Für Unternehmer: siehe FAQ „Wie wird den Solo-Selbständigen geholfen, bei denen die Erleichterungen für Arbeitgeber nicht greifen?“

Arbeitnehmer ohne Erkrankung

- Woche 1-6: Vorleistung der Entgeltfortzahlung in Höhe des Nettogehalts durch den Arbeitgeber; Anspruch auf Erstattung durch den Staat

- Sozialversicherungspflicht besteht fort, die Beiträge trägt das jeweilige Bundesland

- Ab Woche 7: das jeweilige Bundesland übernimmt weitere Entschädigung in Höhe des Krankengeldes (70% vom Brutto, max. 90% des Nettos)

Arbeitnehmer die während der Quarantäne erkranken

- Entschädigungsanspruch des Arbeitnehmers bleibt bestehen (in Höhe des Betrages, der bei Eintritt der Arbeitsunfähigkeit an den Berechtigten auszuzahlen war)

- Übergang der Entschädigungsansprüche aufgrund der Arbeitsunfähigkeit (z.B. Anspruch auf Entgeltfortzahlung) auf das jeweilige Bundesland

- Eine Arbeitsunfähigkeitsbescheinigung ist erforderlich

Welche Behörde ist jeweils für die Geltendmachung der Entschädigung nach § 56 Infektionsschutsgesetz IFSG zuständig?

Eine Übersicht der zuständigen Behörden hat beispielsweise die Kassenärztliche Bundesvereinigung veröffentlicht:

https://www.kbv.de/media/sp/PraxisInfo_Coronavirus_Entschaedigung.pdf

Den laufenden Zahlungsverpflichtungen aus sog. „Dauerschuldverhältnissen“ (Darlehen, Strom, Gas, Telekommunikation, etc.) kann nicht mehr nachgekommen werden – Welche Hilfen gibt es – Stichwort MORATORIUM?

Verbraucher und sog. Kleinstunternehmen (KMU) im Sinne der EG Kommission haben unter bestimmten Voraussetzungen (Umstand aufgrund Corona Virus, Gefährdung des angemessenen Lebensunterhalts bzw. Unternehmen kann Leistung nicht erbringen/ Gefährdung der wirtschaftlichen Grundlagen des Erwerbsbetriebs) das Recht Leistungen zur Erfüllung eines Anspruchs der im Zusammenhang mit einem Verbrauchervertrag (Leistungen der angemessenen Daseinsvorsorge) steht bis zum 30.06.2020 zu verweigern

- Voraussetzung: der Vertrag wurde vor dem 8. März geschlossen

- Voraussetzung Verbraucherdarlehensverträge: der Vertrag wurde vor dem 15. März 2020 geschlossen

Ausblick:

- Möglich Ausweitung der Regelungen zu Verbraucherdarlehensverträgen auf KMU’s

- Mögliche Verlängerung Dauer Leistungsverweigerungsrecht bis zum 30. September 2020

Internet: https://www.bmjv.de/DE/Themen/FokusThemen/Corona/Corona_node.html

Die Miete kann nicht mehr bezahlt werden - Welche Hilfen gibt es – Stichwort MORATORIUM?

Sofern die Miete aufgrund den Auswirkungen des Corona-Virus‘ nicht geleistet werden kann, darf der Vermieter das Mietverhältnis im Zeitraum vom 1. April 2020 bis 30. Juni nicht allein aus diesem Grund kündigen.

Ausblick: Mögliche Verlängerung der Kündigungsbeschränkung auf Zahlungsrückstände bis 30.09.2020

Internet: https://www.bmjv.de/DE/Themen/FokusThemen/Corona/Corona_node.html

Was sind Kleinstunternehmen (KMU) im Sinne der Empfehlung 2003/361 EG der Kommission vom 6. Mai 2003?

Kleinstunternehmen, kleine und mittlere Unternehmen (KMU) werden in der EU-Empfehlung 2003/361 definiert. Danach zählt ein Unternehmen zu den KMU, wenn es nicht mehr als 249 Beschäftigte hat und einen Jahresumsatz von höchstens 50 Millionen € erwirtschaftet oder eine Bilanzsumme von maximal 43 Millionen € aufweist.

Welche wirtschaftlichen Soforthilfen des BUNDES gibt es (Finanzielle Soforthilfe für Kleinstunternehmen und SOLO-Selbständige)?

Der Bund (BMWi) unterstützt mit Finanzieller Soforthilfe (steuerbare Zuschüsse) für Kleinstunternehmen aus allen Wirtschaftsbereichen sowie Soloselbständige und Angehörige der Freien Berufe bis zu 10 Beschäftigten (Eckpunkte „Corona Soforthilfe für Kleinstunternehmen und Soloselbständige“) https://www.bmwi.de/Redaktion/DE/Downloads/E/eckpunkte-corona-soforthilfe.html:

Höhe:

- Bis 9.000€ Einmalzahlung für 3 Monate bei bis zu 5 Beschäftigten (Vollzeitäquivalente)

- Bis 15.000€ Einmalzahlung für 3 Monate bei bis zu 10 Beschäftigten (Vollzeitäquivalente)

Voraussetzungen:

- wirtschaftliche Schwierigkeiten in Folge von Corona.

- Unternehmen darf vor März 2020 nicht in wirtschaftlichen Schwierigkeiten gewesen sein.

- Schadenseintritt nach dem 11. März 2020

- Existenzbedrohung bzw. Liquiditätsengpass bedingt durch Corona sind zu versichern

- Entsprechend den Förderrichtlinien der Länder sind voraussichtlich Eigen- oder Fremdmittel, Steuerstundungen oder sonstige Liquiditätsmaßnahmen vorrangig einzusetzen.

Ziel:

Zuschuss zur Sicherung der wirtschaftlichen Existenz der Antragsteller und zur Überbrückung von akuten Liquiditätsengpässen, u.a. durch laufende Betriebskosten wie Mieten, Kredite für Betriebsräume, Leasingraten u.ä. (auch komplementär zu den Länderprogrammen)

Antragstellung/ Abwicklung (möglich elektronisch) ab 25.03.2020 und in den kommenden Tagen:

- Baden-Württemberg: https://wm.baden-wuerttemberg.de/de/service/foerderprogramme-und-aufrufe/liste-foerderprogramme/soforthilfe-corona/

- Bayern: https://www.stmwi.bayern.de/soforthilfe-corona/

- Hamburg: https://www.ifbhh.de/magazin/news/coronavirus-hilfen-fuer-unternehmen

- Hessen: https://www.hessen.de/fuer-buerger/aktuelle-informationen-zu-corona-hessen

- NRW: https://wirtschaft.nrw/corona

- RLP: https://isb.rlp.de/home.html

- Weitere Bundesländer unter: https://www.bmwi.de/Redaktion/DE/Artikel/Wirtschaft/laender-soforthilfen.html

Werden die Soforthilfen der LÄNDER auf die Soforthilfe des BUNDES angerechnet?

Grundsätzlich sind die entsprechenden Förderrichtlinien der Länder maßgeblich:

- Kumulierung mit anderen Beihilfen grundsätzlich möglich

- Bayern: die Soforthilfe des Landes wird auf einen möglicherweise parallel dazu bestehenden Anspruch auf Soforthilfe aus dem Bundesprogramm angerechnet

- Bayern: sofern die bewilligten Mittel aus der Soforthilfe des Landes den entstandenen Liquiditätsengpass nicht vollständig kompensieren – kann auch ein Aufstockungsantrag aus dem Bundesprogramm gestellt werden

Können Beitragszahlungen an berufsständische Versorgungswerke gestundet/ angepasst werden?

- Grundsätzlich können rückständige Beitragszahlungen gestundet werden.

- Laufende Beitrage können durch formlosen Antrag des Steuerberaters unter Angabe des zu erwartenden Gewinns herabgesetzt werden.

Müssen GEMA-Vergütungen weiterhin bezahlt werden?

Für Lizenznehmer ruhen für den Zeitraum, in dem sie ihren Betrieb aufgrund behördlicher Anordnungen zur Eindämmung der Pandemie-Ausbreitung schließen müssen, alle Monats-, Quartals- und Jahresverträge. Es entfallen während dieses Zeitraums die GEMA-Vergütungen.

Gibt es eine vergleichbare Soforthilfe wie in Bayern auch in Baden-Württemberg?

Ja, gibt es. Im Laufe des 25.03.2020 können Selbstständige, Angehörige der Freien Berufe und mittelständische Unternehmen bis 50 Beschäftigte einmalige, nicht rückzahlbare Zuschüsse zunächst für drei Monate zur Deckung ihres dringenden und kurzfristigen Finanzbedarfs im Rahmen der „Soforthilfe Corona“ des Landes Baden-Württemberg in Anspruch nehmen. Vorgesehen sind

- 9.000 Euro Zuschuss für antragsberechtigte Soloselbständige und Antragsberechtigte mit bis zu 5 Beschäftigten,

- 15.000 Euro Zuschuss für Antragsberechtigte mit bis zu 10 Beschäftigten,

- 30.000 Euro Zuschuss für Antragsberechtigte mit bis zu 50 Beschäftigten.

Anträge sind bis auf weiteres an die zuständige Kammer (Industrie- und Handelskammer Heilbronn-Franken oder Handwerkskammer Heilbronn-Franken) zu richten. Die IHK ist dabei auch zuständig für alle Solo-Selbständigen, Angehörigen der Freien Berufe und Unternehmen ohne Kammermitgliedschaft.

Nähere Informationen und das Antragsformular finden Sie online unter https://wm.baden-wuerttemberg.de/de/service/foerderprogramme-und-aufrufe/liste-foerderprogramme/soforthilfe-corona/

Gibt es Regelungen für insolvenzgefährdete Unternehmen?

Das Bundesministerium der Justiz und für Verbraucherschutz (BMJV) bereitet eine gesetzliche Regelung zur Aussetzung der Insolvenzantragspflicht bis zum 30. September 2020 vor, um Unternehmen zu schützen, die infolge der Corona-Epidemie in eine finanzielle Schieflage geraten. Als Vorbild hierfür dienen Regelungen, die anlässlich der Hochwasserkatastrophen 2002, 2013 und 2016 getroffen wurden.

Eine Verordnungsermächtigung soll dem BMJV ermöglichen, die Lockerung des Insolvenzrechts ggf. bis Ende März 2021 zu verlängern. Laut BMJV soll die Insolvenzordnung in der kommenden Woche in einem Maßnahmengesetz vom Bundestag kurzfristig geändert werden.

Weitere Informationen hier: https://www.bmjv.de/DE/Themen/FokusThemen/Corona/Insolvenzantrag/Corona_Insolvenzantrag_node.html

Wie wird den Solo-Selbständigen geholfen, bei denen die Erleichterungen für Arbeitgeber nicht greifen?

Selbstständige, deren Betrieb oder Praxis während einer angeordneten Quarantäne ruht, können nach § 56 Infektionsschutzgesetz bei der zuständigen Behörde einen „Ersatz der in dieser Zeit weiterlaufenden nicht gedeckten Betriebsausgaben in angemessenem Umfang“ beantragen.

Problematisch ist die Lage der Selbstständigen, die selbst nicht von einer Quarantäne betroffen sind, denen aber die Umsätze wegbrechen. Für sie kann auch der angekündigte Notfallfonds für KMU interessant sein, der bei Verbindlichkeiten aus Miet- und Pachtverhältnissen helfen soll. Einzelheiten sind hierzu jedoch bisher nicht bekannt.

Bei Selbständigen berechnet sich der Verdienstausfall pro Monat nach einem Zwölftel des Arbeitseinkommens (§ 15 des Vierten Buches Sozialgesetzbuch (SGBIV)). Nach den allgemeinen Gewinnermittlungsvorschriften des Einkommensteuerrechts ist der ermittelte Gewinn aus der selbständigen Tätigkeit maßgeblich. Als Nachweis dient der letzte Einkommensteuerbescheid. Darüber hinaus können Aufwendungen für die private soziale Sicherung geltend gemacht werden.

Weitere Informationen finden Sie hier: https://reich-ra.de/corona-entschaedigung-bei-betriebsschliessung/

Können freiwillig in der gesetzlichen Krankenversicherung versicherte hauptberufliche Selbstständige beim Wegbrechen ihrer Aufträge ihre Beiträge zur gesetzlichen Krankenversicherung reduzieren?

Derzeit wird geprüft, wie das heute geltende Beitragsermäßigungsverfahren in der gesetzlichen Krankenversicherung für Selbstständige aufgrund der Corona-Krise erleichtert bzw. angepasst wird. Bis auf Weiteres gilt Folgendes:

Nach dem geltenden Recht sind schon heute bei Veränderungen der Einkommen Redu-zierungen der Beiträge in der gesetzlichen Krankenversicherung möglich. Selbst wenn der Selbstständige weniger oder gar kein Einkommen hat, giltfür die Berechnung der Beiträge im Jahr 2020 die monatliche Mindesteinnahme von 1.061,67 Euro.

Bei sich verändernden Einnahmen um mehr als 25 Prozent können in der gesetzlichen Krankenkasse versicherte hauptberufliche Selbstständige bei ihren Krankenkassen bereits heute eine Beitragsermäßigung beantragen. Das reduzierte Arbeitseinkommen muss aber nachgewiesen werden. Bei den Krankenkassen sind entsprechende Formulare erhältlich. Ein Antrag auf Beitragsentlastung wirkt sich heute immer erst ab dem Folgemonat der Antragstellung aus.

Handelt es sich bei der Soforthilfe „Handgeld“ aus dem Härtefallfond Bayern um ein Darlehen oder einen Zuschuss?

Die Soforthilfe ist ein Zuschuss.

Wie beantrage ich die Soforthilfe „Handgeld“ aus dem Härtefallfond Bayern?

Das Antragsformular finden Sie auf den Seiten der jeweiligen Bezirksregierungen sowie der Stadtverwaltung München

z.B. Regierung von Unterfranken

Dieser Antrag kann per email an die jeweilige Behörde geschickt werden. Informationen sowie zugehörige Mail-Adressen finden Sie auf der Seite des Bay. Wirtschaftsministeriums

Wie hoch ist die Soforthilfe (Handgeld) aus dem Härtefallfonds Bayern für mein Unternehmen?

Die Soforthilfe ist gestaffelt nach der Zahl der Erwerbstätigen und beträgt:

bis zu 5 Erwerbstätige 5.000 Euro,

bis zu 10 Erwerbstätige 7.500 Euro,

bis zu 50 Erwerbstätige 15.000 Euro,

bis zu 250 Erwerbstätige 30.000 Euro.

Update 31.03.2020: Sie finden hier die Angaben zur Aufstockung der Soforthilfen https://www.kley.eu/services/corona-virus-faq/#aufstockung-der-soforthilfe-in-bayern

Welche Unterlagen und Informationen werden seitens der Hausbanken idR benötigt, um ein Liquiditätshilfedarlehen bei der KfW beantragen zu können?

- Jahresabschluss 2018

- Betriebswirtschaftliche Auswertung inkl. Summen- und Saldenliste Dezember 2019

- Planungsrechnung 2020

- Liquiditätsplanung 2020 (unter Berücksichtigung welche Umsätze dieses Jahr noch möglich sind, welche aktuell wegfallenden Umsätze im laufenden Jahr noch „nachgeholt“ werden können und welche Kosten in welchem Umfang reduziert werden können)

- Aufstellung der aktuellen Auftragslage und Außenstände

- Vermögens- und Schuldenaufstellung

Mit welchen Bearbeitungszeiten ist bis zur Auszahlung der Liquiditätshilfedarlehen zu rechnen?

Nach aktuellem Stand kann eine Antragstellung ab dem 23.03.2020 erfolgen, die Auszahlung wird wohl erst ab dem 14.04.2020 möglich sein. Nach unseren Informationen wird aktuell auf EU-Ebene über die Beschleunigung verhandelt.

Übersicht der Zuschüsse und Kredithilfen der Bundesländer

FAQ zu

Corona-Virus und steuerlichen Erleichterungen

Wie kann ich als Arbeitgeber den Einsatz meiner Arbeitnehmer in der Corona-Krise honorieren?

Arbeitgeber können ihren Beschäftigten Boni und/oder Prämien bis zu einem Betrag von 1.500,- € im Jahr 2020 steuerfrei auszahlen oder als Sachlohn gewähren. Voraussetzung ist, dass die Zahlung zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet wird.

Was ist der pauschalierte Verlustrücktrag?

Alle einkommensteuer- oder körperschaftsteuerpflichtige Personen, die in 2020 Gewinneinkünfte oder V+V-Einkünfte erzielen, können einen Antrag auf einen pauschalierten Verlustrücktrag nach 2019 stellen.

Der Antragsteller muss von der Corona-Krise unmittelbar und nicht unerheblich negativ betroffen sein. Davon ist auszugehen, wenn die Vorauszahlungen 2020 auf null Euro herabgesetzt wurden und der Steuerpflichtige versichert, dass er für den VZ 2020 nicht unerhebliche negative Einkünfte erwartet.

Der Verlustrücktrag beträgt 15% des Saldos der Gewinneinkünfte und/oder V+V-Einkünfte, die der Festsetzung der Vorauszahlungen 2019 zu grunde lagen.

Bsp:

- Bemessungsgrundlage für VZ 2019: 100.000,- €,

- davon 15% pauschaler Verlustrücktrag: 15.000,- €

- Steuererstattung sofort: 15.000,- € x persönlicher Steuersatz

Bei der Veranlagung 2019 wird der pauschalierte Verlustrücktrag aus 2020 zunächst nicht berücksichtigt, da ein Verlustrücktrag erst nach der Veranlagung 2020 möglich ist. Die auf den pauschalierten Verlustrücktrag entfallende Nachzahlung wird auf Antrag befristet bis spätestens ein Monat nach Bekanntgabe des Steuerbescheids 2020 zinslos gestundet, wenn der Steuerpflichtige im Zeitpunkt der Abgabe der Erklärung 2019 weiterhin von einer negativen Summe der Einkünfte 2020 ausgeht.

Bei der Veranlagung 2020 ergeben sich dann drei Fallkonstellationen:

1. Tatsächlicher Verlust in 2020 und Verlustrücktrag nach 2019:

bisher festgesetzte und gestundete Steuer 2019 entfällt.

2. Kein Verlust in 2020 und damit kein Verlustrücktrag nach 2019 möglich:

Die gestundete Steuer 2019 ist innerhalb eines Monats zu entrichten

3. Tatsächlicher Verlustrücktrag nach 2019 ist geringer als pauschalierter Verlustrücktrag:

Verbleibende Nachzahlung ist innerhalb eines Monats zu entrichten

Können Arbeitgeber eine zinslose Stundung der Sozialversicherungsbeiträge beantragen?

Unternehmen und Betriebe, die sich durch die Corona-Epidemie in ernsthaften Zahlungsschwierigkeiten befinden, können durch Stundung von Sozialversicherungsbeiträgen finanziell entlastet werden. Die Maßnahmen sind zunächst bis zum 30. April 2020 befristet und greifen erst, wenn andere Regelungen zur Entlastung ausgeschöpft wurden. Für gestundete Beiträge sollen ausnahmsweise keine Zinsen anfallen.

Von der Erhebung von Säumniszuschlägen oder Mahngebühren soll für den vorgenannten Zeitraum abgesehen werden, zumal diese nach der Gemeinsamen Verlautbarung der Spitzenorganisationen der Sozialversicherung vom 9. November 1994 zur Erhebung von Säumniszuschlägen nach § 24 SGB IV im Rahmen des Gesamtsozialversicherungsbeitrages ohnehin erlassen werden könnten. Soweit Säumniszuschläge und ggf. Mahngebühren erhoben wurden oder noch werden (z. B. weil eine Selektierung der insoweit betroffenen Arbeitgeber im Vorfeld nicht oder nur mit erheblichem administrativen Aufwand möglich ist), sollen sie auf Antrag des Arbeitgebers erlassen werden.

Ist es möglich die Umsatzsteuer-Sondervorauszahlung (1/11) erstatten zu lassen?

Ja, eine Erstattung ist möglich. In Bayern und Baden-Württemberg erfolgt dies über die Abgabe eines berichtigten Antrags auf Dauerfristverlängerung. Die Erstattung hat keine Auswirkung auf die Dauerfristverlängerung. Diese gilt weiterhin.

Welche Steuern können gestundet werden?

Die Finanzämter gewähren für Einkommen-, Körperschaft- und Umsatzsteuer eine zinslose Stundung für 3 Monate.

Neben Umsatzsteuer-Schlusszahlungen können auch fällige Umsatzsteuer-Vorauszahlungen gestundet werden.

Welche Auswirkungen hat die Corona-Krise auf Außenprüfungen?

Die Finanzverwaltungen der Länder entscheiden jeweils für ihr Land, in welchem Umfang die Behörden einschließlich der Finanzämter arbeiten. Grundsätzlich ist davon auszugehen, dass auch die Finanzämter für den Publikumsverkehrschließen und Außenprüfungen unterbrochen bzw. Prüfungen nicht mehr vor Ort, sondern nur noch im Finanzamt durchgeführt werden. Weiterhin ist davon auszugehen, dass Finanzämter weiterhin per Telefon, Post bzw. E-Mail Mail und über das Portal Elster-Online erreichbar sind.

Im Hinblick auf die Festsetzungsverjährung bei Außenprüfungen gilt zunächst § 171 Abs. 4 S. 1 AO. Der Anwendungsbereich von § 171 Abs. 4 S. 2 AO dürfte durch Corona-bedingte Unterbrechungen der Außenprüfung nicht anwendbar sein.

Im Übrigen dürfte § 171 Abs. 1 AO erfüllt sein. Hiernach läuft die Festsetzungsfrist nicht ab, solange die Steuerfestsetzung wegen höherer Gewalt innerhalb der letzten sechs Monate des Fristablaufs nicht erfolgen kann.

Welche Auswirkungen hat die Corona-Krise auf Fristen?

Die Finanzverwaltungen der Länder entscheiden jeweils für ihr Land, in welchem Umfang die Behörden einschließlich der Finanzämter arbeiten. Grundsätzlich ist davon auszugehen, dass auch die Finanzämter für den Publikumsverkehr schließen aber weiterhin per Telefon, Post bzw. E-Mail und das Portal Elster-Online erreichbar sind.

Für Abgabe-und Mitwirkungsfristen im Rahmen des Festsetzungsverfahrens sind nach aktuellem Stand (noch) keine Erleichterungen vorgesehen. Es empfiehlt sich daher, bei drohendem Fristablauf rechtzeitig einen Antrag auf Fristverlängerung zu stellen. Ggf. sollte Rücksprache mit dem zuständigen Finanzamt gehalten werden.

Im Hinblick auf Zahlungsfristen verweisen wir auf Punkt 8 „Wie helfen das Finanzamt und die Zollverwaltung?“ Bei den Steuern, die von der Zollverwaltung verwaltet werden (z.B. Energiesteuer und Luftverkehrssteuer), sei die Generalzolldirektion angewiesen worden, den Steuerpflichtigen entgegenzukommen. Gleiches gilt für das Bundeszentralamt für Steuern, das für die Versicherungssteuer und die Umsatzsteuer zuständig ist und entsprechend verfahren soll.

Werden die bereits geleisteten Vorauszahlungen für das 1. Quartal 2020 vom Finanzamt herabgesetzt und erstattet?

Ja. Auf Antrag können die Vorauszahlungen rückwirkend ab dem 1. Quartal 2020 herabgesetzt werden. Überzahlte Beträge werden von der Finanzkasse erstattet.

FAQ für

Heilberufe

Kurzarbeit und Rettungsschirm – geht das?

Derzeit kursieren verschiedene Pressemeldungen, dass niedergelassenen Ärzte und Kliniken, die Mittel des Krankenhausentlastungsgesetz erhalten, kein Kurzarbeitergeld erhalten (Weisung der Bundesagentur für Arbeit Az.: 75095/7506). Leistungserbringer im Gesundheitssystem können demnach grundsätzlich einen Anspruch auf Kurzarbeitergeld haben, aber der „Rettungsschirm“ ist eine Art Betriebsausfallversicherung, sodass kein Raum für die Gewährung von Kurzarbeitergeld besteht.

Die gesetzlichen Voraussetzungen für das Kurzarbeitergeld stellen jedoch nicht auf einen Umsatzausfall, sondern auf einen erheblichen Arbeitsausfall ab, der in den meisten Praxen aufgrund des Ausbleibens der Patienten gegeben ist. Lt. Praxisnachrichten der KBV wurde am 29.04.2020 Bundesarbeitsminister Hubertus Heil zu dieser Problematik eingeschaltet.

Update 12.05.2020

Nach dem Protest der Ärzteschaft gegen die Regelungen zum Kurzarbeitergeld hat die Bundesagentur für Arbeit eine neue Weisung herausgegeben. Danach haben Angestellte in den Praxen von Vertragsärzten und -psychotherapeuten grundsätzlich Anspruch auf Kurzarbeitergeld. Alle Anträge sollen nun im Einzelfall beschieden werden.

https://www.kbv.de/html/1150_46105.php

Sollten dennoch ablehnende Bescheide ergehen, wird empfohlen Rechtsmittel einzulegen und sich anwaltlichen/ fachanwaltlichen Rat einzuholen.

Ich bin Humanmediziner/ Psychotherapeut. Mit welchen speziellen Hilfen kann ich rechnen?

Das COVID-19-Krankenhausentlastungsgesetz wurde am 26.03.2020 durch den Bundestag beschlossen.

- Ausgleichszahlungen sowie zeitnahe Anpassung der Honorarverteilung

- Die gesetzlichen Krankenkassen haben den Kassenärztliche Vereinigungen zusätzliche Kosten im Zusammenhang mit der Pandemie zu erstatten

- Die Kassenärztliche Vereinigungen müssen HVM anpassen, Ärzte erhalten Planungssicherheit

- Die genaue Ausgestaltung steht noch nicht fest

- Rückwirkend zum 1. Februar 2020 werden alle Leistungen, die im Zusammenhang mit der Diagnose und Therapie von COVID-19 anfallen, extrabudgetär und in voller Höhe vergütet

- Mengenbegrenzung bei Videosprechstunden entfällt

Ich bin Zahnmediziner. Mit welchen speziellen Hilfen kann ich rechnen?

Das COVID-19-Krankenhausentlastungsgesetz wurde am 26.03.2020 durch den Bundestag beschlossen. Es gilt leider nicht für Zahnmediziner; eine Nachbesserung des Gesetzes wird gefordert.

Der Betrieb meiner Praxis wurde aus infektionsschutzrechtlichen Gründen behördlich untersagt (§ 56 Infektionsschutsgesetz IFSG) – Wie sieht es mit der Entschädigung aus?

Praxisinhaber: siehe FAQ „Wie wird den Solo-Selbständigen geholfen, bei denen die Erleichterungen für Arbeitgeber nicht greifen?“

Angestellte Praxismitarbeiter ohne Erkrankung

- Woche 1-6: Vorleistung der Entgeltfortzahlung in Höhe des Nettogehalts durch den Arbeitgeber; Anspruch auf Erstattung durch den Staat

- Sozialversicherungspflicht besteht fort, die Beiträge trägt das jeweilige Bundesland

- Ab Woche 7: das jeweilige Bundesland übernimmt weitere Entschädigung in Höhe des Krankengeldes (70% vom Brutto, max. 90% des Nettos)

Angestellte Praxismitarbeiter die während der Quarantäne erkranken

- Entschädigungsanspruch des Arbeitnehmers bleibt bestehen (in Höhe des Betrages, der bei Eintritt der Arbeitsunfähigkeit an den Berechtigten auszuzahlen war)

- Übergang der Entschädigungsansprüche aufgrund der Arbeitsunfähigkeit (z.B. Anspruch auf Entgeltfortzahlung) auf das jeweilige Bundesland

- Eine Arbeitsunfähigkeitsbescheinigung ist erforderlich

Eine Übersicht der zuständigen Behörden je Bundesland finden Sie unter: https://www.kbv.de/media/sp/PraxisInfo_Coronavirus_Entschaedigung.pdf

Können Beitragszahlungen an berufsständische Versorgungswerke gestundet/ angepasst werden?

- Grundsätzlich können rückständige Beitragszahlungen gestundet werden.

- Laufende Beitrage können durch formlosen Antrag des Steuerberaters unter Angabe des zu erwartenden Gewinns herabgesetzt werden.

Beiträge zum Thema

Wir laden Sie als neuen Mandanten zu einem

ersten kostenlosen Beratungsgespräch ein.

Um eine erfolgreiche und langfristige Partnerschaft aufzubauen, muss auch die “Chemie” zwischen Steuerberater und Mandant stimmen.

Ausgezeichnet!

Dr. Kley erhält die Auszeichnung für die Innovationsführerschaft des deutschen Mittelstands. Und die Auszeichnung zur digitalen DATEV-Kanzlei 2023.

Für langjähriges Engagement, für die kontinuierliche Verbesserung der internen Strukturen, Services und unserer digitalen Angebote.

Sie sind bei uns in besten Händen.

Für Ärzte und Apotheker

![]() Wir sind zertifizierte Fachberater im ambulanten Gesundheitswesen. Mehr erfahren..

Wir sind zertifizierte Fachberater im ambulanten Gesundheitswesen. Mehr erfahren..

DATEV Unternehmen Online

Digitale Zusammenarbeit bei der Finanzbuchhaltung. Mehr

Digitale Zusammenarbeit bei der Finanzbuchhaltung. Mehr

DATEV – MEINE STEUERN

Digitale Zusammenarbeit bei der Einkommensteuererklärung. Mehr

Digitale Zusammenarbeit bei der Einkommensteuererklärung. Mehr

News

Regelungen zur e-Rechnung verabschiedet18. April 2024 - 12:12

Regelungen zur e-Rechnung verabschiedet18. April 2024 - 12:12- Bargeld-Obergrenzen27. März 2024 - 0:00

- Zuwendungsempfängerregister und elektronischer Spendennachweis27. März 2024 - 0:00

- Abfindungszahlungen nach Wegzug27. März 2024 - 0:00

- Jahresabschluss 202327. März 2024 - 0:00